第6話【お金に色をつける】

workerplus

勤め人+(プラス)

第6話で

日々の生活費と生活基盤の維持管理費を見える化。

費用ごとにお金を分けて管理すること。

が大切。

ここが見えているのと見えていないのでは、資産形成に大きな差が出る。

と書きました。

第7話では貯金の基礎の基礎【家計簿と先取り貯金】について書いていきます。

家計簿をつけないとお金はたまりません。

これは真理です。

「毎月いくら収入があって、いくら支出があるのか」を把握していなければ、家計の状況・問題点が見えてこないからです。

第4話で紹介したオアシスを探して砂漠を歩く青年の話をもう一度見てみましょう。

オアシスを探して砂漠を歩く青年の話

あるところに広い砂漠のどこかにあるというオアシスを探し歩いている青年がいました。

砂漠をさ迷い歩いていたところ、1人の老人が来て、次の3つを若者に与えました。

コンパス・地図・少しの水。

さて、青年はオアシスへたどり着けたでしょうか?

↓

答えは「たどり着けなかった。なぜなら、自分の現在地を知らなかったから」

家計簿はさながら、自分の状況(現在地)を確認するGPSです。

家計簿はスマートフォンのアプリで管理しましょう。

家計簿はいろいろなアプリがありますが、正直なんでもいいです。

ちまたでは【ネーフォワード ME】が一番だとか、【くふうzaim】がいいだとか、色々な声がありますが、しょせん家計簿です。そんな難しいことはしていません。(資産管理アプリとなれば別かもしれませんが。)

個別に項目を設定できて、毎月の固定費を設定できて、グラフが出せれば何でもいいと思います。

ただ、個人的にはクレジットカードと連動して、自動で家計簿をつけてくれる系はおススメしていません。理由は下記の2つです。

自分で都度入力するタイプをおススメします。

慣れれば、会計の度に自然と家計簿アプリに入力するようになりますし、消費に対して敏感になれます。

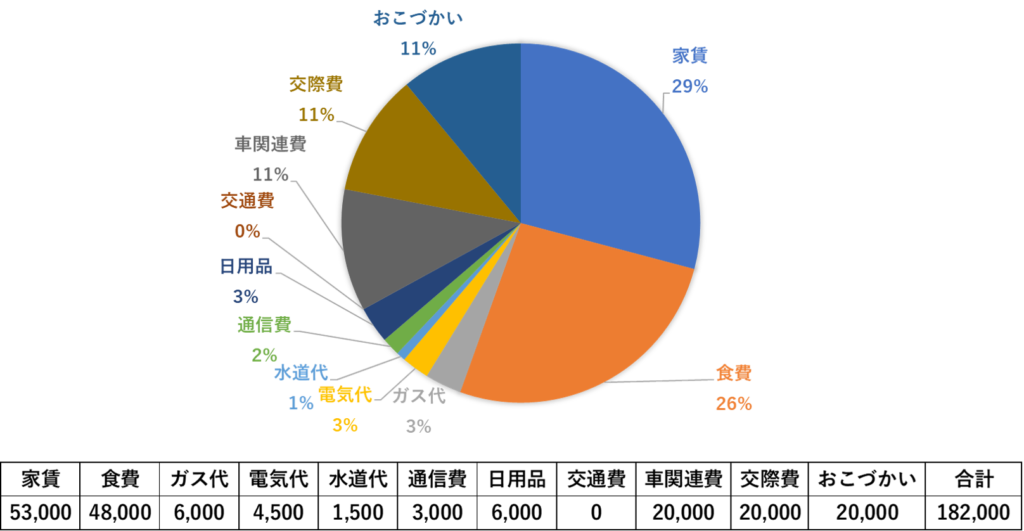

家計簿をつけることで、家計支出の状況が分かります。

上のグラフは何を隠そう、私の毎月の家計支出を円グラフにしたものです。

私の勤め人としての月手取りは283,246円・副業収入が月平均60,000円。

つまり、283,246円+60,000円-182,000円=161,246円は余る計算です。

重要なことは「生活費の残りを貯蓄に回そうとしないこと」

人は弱い生き物です。自分の意思の強さを信じてはいけません。

家計簿で家計の収支が把握できたら、計算上の余剰金額は先取り貯金してしまいましょう。

不思議なもので、お金は残っていると、霞のように(無駄遣いで)消えてしまいますが、

先取り貯金で「日々の生活費はここまで」と決めてしまうと、残った金額でやりくりしようと工夫し、生活がその範囲で落ち着いていきます。

「日々の生活費はここまで」と決めるためには、家計支出状況を把握する必要があります。

つまり、家計簿をつけるから、先取り貯金が上手くいくのです。

人は弱い生き物です。

先取り貯金は自分の意志で行うのではなく、自動化してしまいましょう。

(自動化しておかないと、どこかで甘えが出ます。)

おススメは

【d NEOBANK(住信SBIネット銀行)の定額自動入金サービス】

d NEOBANK(住信SBIネット銀行)で定額自動入金サービスを設定すると、毎月設定した日に他行口座からd NEOBANK(住信SBIネット銀行)に自動で入金してくれます。

しかも、手数料は無料です。

僕は毎月、給料日(25日)の2日後、27日に給料口座からd NEOBANK(住信SBIネット銀行)へ100,000円を自動入金するよう設定しています。

※副業は別口座のため、勤め人の給料283,246円-生活費182,000円=101,246円ということで、切りよく100,000円を自動入金しています。

ということで第7話では貯金の基礎の基礎【家計簿と先取り貯金】についてお話ししました。

住信SBIネット銀行の定額自動入金を活用した、先取り貯金は今を生きる勤め人、必須の仕組みですので、ぜひ活用してみてください。